Sağlıkta Dönüşüm Programı (SDP) ile birlikte sağlık ortamını piyasanın isteklerine göre dönüştürmenin en önemli araçlarından biri de çalışanların çalışma ve ücretlendirme şeklinin değiştirilerek piyasaya uygun hale getirilmesiydi. Bu nedenle sağlık kurumlarındaki çalışanların daha kolay kontrol edilebildiği, güvencesizliği dayatan, rekabetçi bir anlayışla çalışanların daha fazla gereksiz üretimde bulunmasına neden olan ücretlendirme uygulamalarına ağırlık verilmektedir. Performansa dayalı ek ödeme sistemi de bu kapsamda geliştirilmiştir. Performansa dayalı ek ödeme sisteminin sonucunda hekim ve sağlık çalışanlarının çalışma rutinleri; toplumun sağlık ihtiyaçlarına göre değil, daha fazla kâr getiren, dolayısıyla daha kolay yoldan daha fazla kazanabilecekleri uygulamalara yönelerek sonunda piyasanın sınırsız isteklerinin kontrolü altına girmiştir.

Toplumun gerçek sağlık ihtiyaçlarının yerine piyasanın doymak bilmez kâr hırsının baskısına mahkûm olan bu sağlık sistemi, sağlık çalışanlarını tüketerek ayakta kalmaya çalışsa da krize girmekten kurtulamamıştır. Sistem; kendi tükettiği hekim ve sağlık çalışanlarından, girdiği krizin göğüslenmesini de beklemektedir. Ancak hekim ve sağlık çalışanlarının performansa dayalı ek ödeme sisteminden deneyimledikleri, şu an bu ölümcül uzlaşmayı mümkün kılmamaktadır. 2021 Eylül ayında Türk Tabipleri Birliği’nin 6.178 hekimle yaptığı anket çalışmasında; kamudaki hekimlerin yarısından fazlasının hiç performans ek ödemesi alamadığı saptanmıştır. Aynı şekilde, çalışmaya katılan hekimlerin %90’ı, performansa dayalı ek ödeme sistemini adil bulmamaktadır.

12 Ağustos 2022 tarihli Resmî Gazete’de yayımlanan Sağlık Bakanlığı Ek Ödeme Yönetmeliği, yeni tanımlar getirmiş ve bunlara bağlı olarak yeni hesap formülleri öngörmüş olsa da özünü koruduğu teşvik ek ödemesiyle önceki ek ödeme yönetmeliğindeki performans ek ödemesi arasındaki benzerliklerden de görülebilmektedir. Çoğunluğu performans ek ödemesi almayan hekimlerin maaş + sabit ek ödemelerinin ekonomik kriz altında iyice ezilmesi nedeniyle performans ek ödemesinden devşirilen yeni bir sabit ek ödeme daha sabit ek ödemenin yanına eklenmiştir. Temel ücrette artış yerine, yine gelirde belirsizliği sürdürecek bir teşvik/performansa dayalı ödeme söz konusudur. Emekliliğe yansıyan bir ödeme bugün de getirilmemiştir. Sonuçları itibarıyla olumsuzlukları artık aşikâr olan bu sağlık sisteminin aynı yöntemle ayakta tutulmaya çalışıldığı çok açıktır. Bu nedenle sağlık çalışanları da toplum sağlığı da aynı biçimde olumsuz etkilenecektir.

Yeni Yönetmelik Bizlere Neler Getirecek; Önceki Ek Ödeme Yönetmeliği ile Arasındaki Farklar

Öncelikli sorun, yönetmeliğin hazırlanış biçimidir: Sağlık çalışanlarını ilgilendiren önceki mevzuat düzenlemeleri gibi sağlık emek ve meslek örgütlerinin görüşü alınmadan hazırlanmıştır. Yayımlanan yönetmelikteki hatalara ve eksikliklere bakıldığında da ortak biçimde hazırlanmadığı anlaşılmaktadır. Neredeyse bütün sağlık çalışanlarının öncelikli talebi, emekliliğe yansıyan yeterli ödemenin yapılmasıydı. Ancak sistemin devamı için bu talep de görmezden gelinmiştir.

Önceden sağlık tesisinin gelir-gider dengesi ile borç, alacak, nakit durumu ve ihtiyaçlarını gözeterek dağıtılacak ek ödeme tutarını, her sağlık tesisinde oluşturulan Döner Sermaye Komisyonu belirlerken, yeni yönetmeliğe göre dağıtılacak döner sermaye miktarı bakanlık tarafından belirlenecektir.

Nitelik değil, niceliğe önem veren bakış açısı ile yönetmelik hazırlayan ve hizmete katkıdan anladığı doğrudan gelir getiren faaliyet olan bakanlık; daha önce de olduğu gibi, koruyucu sağlık hizmetlerini ve temel bilimleri değerli görmediğini yeni yönetmelikte de itiraf etmiştir. Yanı sıra hekimlerin mesleki gelişimlerine katkı amacıyla katılacakları kongre vb. bilimsel faaliyetleri yeterince desteklememekte, hastalık raporlu olma süresinin uzaması hallerinde olduğu gibi sosyal haklarını da yok saymaktadır.

Yönetmelikte, çalışma koşullarının ağırlaşması karşılığında ekstra ödeme yapılabileceğinin izlerini birçok yerde rastlamaktayız. Örneğin Ek-4’te gördüğümüz “Artırımlı Ödeme Yapılacak Hizmet Sunum Alanları” tablosunda şart olarak mesaiyi tamamlamak, üstüne 32 saat nöbet tutmak ve üstüne hiç izin kullanmamak belirtilmiştir. Özellikle ekonomik olarak çalkantılı bir dönemde bu oldukça tehlikelidir. Kötü çalışma koşullarının bizi hem yıprattığını hem de öldürdüğünü geçmişteki birçok acı olayda gördük.

Yönetmeliğin en sıkıntılı yanlarından biri de kapsamıdır. Yönetmelik sadece kamuda çalışan sağlık çalışanlarının bir bölümünü kapsamaktadır. Yönetmelik, sadece büyük kamu hastanelerinde gelire katkısı olan hekimlere bir nebze olsun iyileştirme sunmuştur. Özellikle üniversite hastanelerinde çalışan asistan hekimler ve aile hekimleri kendileri için bir düzenleme yapılmamasına ciddi tepki göstermektedirler.

Katsayılarda bazı değişikler yapılmış olsa da tıpkı eskiden olduğu gibi iş barışını bozacak, adalet ve eşitlik ilkeleriyle açıklanamayacak bir şekilde branşlar ve meslekler arasında farkın da çok açıldığı yönetmelikte, idari görevdekilere de ayrıcalıklı ek ödeme uygulamaları devam etmektedir.

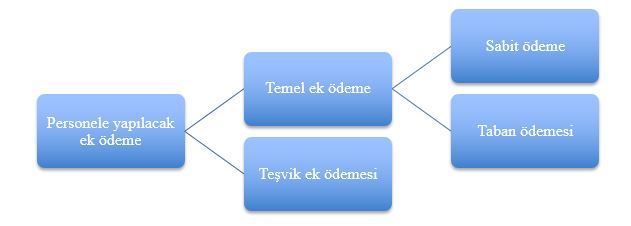

Yönetmeliğe göre;

kalemlerinden oluşmaktadır.

Sabit ek ödeme, her ay herhangi bir katkıya bağlı olmaksızın merkezi yönetim bütçesinden yapılacaktır. Madde atfı ile 209 sayılı yasaya bakıldığında, bu ek ödeme tutarının döner sermaye gelirlerinden yapılacak ek ödemeden mahsup edilmek üzere karşılanacağı anlaşılmaktadır.

Personelin motivasyonun artırılması amacıyla yapıldığı belirtilen taban ödeme ise, çalışanın kadro unvanına göre ve mesai içi aktif çalışma gün katsayısı dikkate alınarak yapılan, dolayısıyla yine hizmete katkı esaslı bir ödemedir.

Bu yönetmelikte yeni bir adla teşvik ek ödemesi verileceği de düzenlenmiştir. Performansa dayalı bu ödemede, personelin hizmete katkısı ve verimliliği ile finansal sürdürülebilirliği sağlama, hizmetin niteliği, çalışan ve hasta memnuniyeti gibi kriterler göz önüne alınacak; mesai içi ve mesai dışı çalışmalarına karşılık olarak döner sermayeden ödenecektir.

Tavan ek ödeme tutarına esas katsayılar yönetmeliğe Ek 1’de, hizmet alanı – kadro unvan katsayılarıEk 2’de,taban ödeme katsayıları Ek 3/A ve 3/B’de, artırımlı ödeme yapılacak hizmet sunum alanına göre katsayılar Ek 4’te gösterilmiştir. Teşvik ek ödemesine esas olmak üzere bireysel hedef katsayısı, hizmet etkinlik katsayısı, kurum hedef katsayısı, teşvik ek ödemesi dönem ek ödeme katsayısı Bakanlıkça ayrıca belirtilecektir. Bu katsayılar henüz ilan edilmediğinden, şu anda ödenecek tutarlar belirsizliğini korumaktadır.

Yönetmelikte verilecek teşvik ek ödemesine esas olmak üzere, bakanlıkça hekim, diş hekimi ve tıpta uzmanlık mevzuatına göre uzman olanlar için bireysel hedef göstergelerine göre değişik oranlarda belirlenecek bireysel hedef katsayısından ve bakanlıkça sağlık tesislerinde dağıtımına karar verilen ek ödeme miktarının tesis başına belirlenmesinde çarpan olarak kullanılacak olan değişik oranlarda belirlenecek kurum hedef katsayısından söz edilmiş olması, bu katsayıların belirlenmesinde dikkate alınan kriterler de gözetildiğinde, işletme mantığı ile hareket edildiğini ortaya koymaktadır.

Düzenlemede özellikli tıbbi işlemlerin, Hazine ve Maliye Bakanlığı’nın uygun görüşü ile bakanlıkça işlem ve puanları bölge veya il veya hastane bazında ayrı ayrı belirlenebileceğinin belirtilmesi de yine hizmetin özelliği değil, mali hususlar dikkate alınarak belirleme yapılacağını göstermektedir.

Çalışana çeşitli hallerde o dönem için sağlık tesisi puan ortalamasının %20’sine kadar ek puan verilmesi, daha önce başhekimin teklifi, Döner Sermaye Komisyonu’nun 2/3 oyçokluğu ile vereceği karar ile mümkünken; bugün (Döner Sermaye Komisyonu’nun da kaldırılmasıyla beraber) başhekimin bireysel kararına bırakılmış, idareye bu ek ödemeleri baskı aracı olarak kullanma olanağı vermiştir.

Yönetmelikte eskisinden pek de farklı olmayan mesai dışı çalışma tanımından, nöbet ve icap nöbetlerinin mesai içi çalışma olarak kabul edildiği anlaşılmakta olup hatalı şekilde ek ödeme yapılması sonucunu doğurabilecektir. Taban ödemenin disiplin cezası alanlardan; uyarma ve kınama cezası alanlara bir ek ödeme dönemi, aylıktan kesme cezası alanlara iki ek ödeme dönemi, kademe ilerlemesi cezası alanlara üç ek ödeme dönemi süresince yapılmayacağı düzenlenmiştir. Her ne kadar 2022 yılında 209 sayılı yasada disiplin durumunun dikkate alınacağına dair bir ibare geçirilmişse de, yeterli çerçeveyi içermeyen bu hükme dayalı, kanunilik ilkesine aykırı düzenleme yapılmakla ve bir eyleme iki ceza niteliğinde olmakla; disiplin cezaları nedeniyle ek ödeme yapılmaması hukuka aykırı olduğu gibi, hizmete katkı temel anlayışı ile hazırlanan yönetmeliğin kendi ruhu ile de uyumsuzdur.

Hekimlere yapılacak döner sermaye ek ödemesi hesabı şöyledir:

Sabit ödeme = En yüksek devlet memuru aylığının eğitim görevlilerine (ek gösterge dâhil) %410’u, uzman tabip, tıpta uzmanlık mevzuatına göre uzman olanlar ile uzman diş tabiplerine %335’i ve pratisyen tabip ve diş tabiplerine ise %265’i oranı.

Taban ödeme = Yönetmeliğe Ek 3/A’da gösterilen personelin kadro unvanına göre belirlenen taban katsayısı x en yüksek devlet memuru aylığı x mesai içi aktif çalışma gün katsayısı.

Taban ek ödemesi, performans ek ödeme alamayan çoğunluk için önemli bir düzenleme olarak, görülmektedir. Ancak Türk-İş’in açıkladığı yoksulluk sınırına göre bir değerlendirme yaptığımızda; 2022 yılının maaş + sabit ek ödemesinin ancak taban ek ödemesiyle birlikte yoksulluk sınırını geçebildiğini görmekteyiz.

Örneğin: Bir ilçenin tek uzman hekiminin;

2020 yılı temmuz ayının maaş + sabit ek ödemesi = 8.170 lira

2020 yılı temmuz ayı yoksulluk sınırı = 7.839 lira

2021 yılı temmuz ayının maaş + sabit ek ödemesi = 9.300 lira

2021 yılı temmuz ayının yoksulluk sınırı = 9.457 lira

2022 yılı temmuz maaş + sabit ek ödemesi = 17.850 lira

2022 yılı temmuz yoksulluk sınırı = 22.280 lira

2022 yılı maaş + sabit ek ödeme + taban ek ödemesi (14. madde 2. fıkra ile- entegre devlet hastanesi) = 24.600 liradır.

Teşvik ek ödemesi = Çalışana ait net teşvik puanı x teşvik ek ödemesi dönem ek ödeme katsayısı.

(Çalışana ait net teşvik puanı olarak; mesai içi ödeme yönünden çalışana ait mesai içi net teşvik puanı, mesai dışı ödeme yönünden çalışana ait mesai dışı net teşvik puanı, özellikli işlemler ödemesi yönünden çalışana ait özellikli tıbbi işlemler net teşvik puanı alınmaktadır.)

Burada çarpan olan teşvik ek ödemesi dönem ek ödeme katsayısı; sağlık tesisinin bakanlıkça belirlenen dağıtılacak döner sermaye miktarının, tabip ve tabip dışı çalışan için sağlık tesislerinin veya ilgili sağlık tesisinin toplam puanına ayrı ayrı veya birlikte bölünmesi sonucu bulunan katsayıyı ifade etmektedir.

Yine burada çarpan olan net teşvik puanı şöyle bulunmaktadır:

- Mesai içi net teşvik puanı = Mesai içi hizmet puanı + Bilimsel çalışma destek puanı + Ek puan.

- Mesai dışı net teşvik puanı = Mesai dışı hizmet puanı.

- Özellikli tıbbi işlemler net teşvik puanı = Özellikli tıbbi işlemler hizmet puanı.

- Uluslararası sağlık hizmeti net teşvik puanı = Uluslararası sağlık hizmetleri hizmet puanı.

Net teşvik puanına esas “ek puan”ın kimlere, hangi oranda verileceği ile “bilimsel çalışma destek puanı”nın kimlere ne kadar verileceği, yönetmeliğin eki tablolarda gösterilmiştir. Bu miktarlar, önceki yönetmeliğe göre farklılık göstermemektedir.

Net teşvik puanında belirleyici temel unsur, çalışanın hizmet puanıdır.

Hizmet puanı hesabı:

- Mesai içi hizmet puanı = Ham puan x Hizmet verimlilik katsayısı x Hizmet alanı kadro unvan katsayısı x Bireysel hedef katsayısı.

- Mesai dışı hizmet puanı = Ham puan x Hizmet alanı kadro unvan katsayısı.

- Özellikli tıbbi işlemler hizmet puanı = Ham puan x Hizmet alanı kadro unvan katsayısı.

- Uluslararası sağlık hizmetleri hizmet puanı = Ham puan x Hizmet alanı kadro unvan katsayısı.

Yönetmelik ile hizmet puanı hesabında, tabip, diş tabipleri ve tıpta uzmanlık mevzuatına göre uzman olanlar için bakanlıkça bireysel hedef göstergelerine göre belirlenen 1,0 ile 1,4 arasında değişen “bireysel hedef katsayısı” şeklinde yeni bir etken ortaya çıkartılmıştır.

“Hizmet verimlilik katsayısı” önceki yönetmelikte de olmakla birlikte, belirleyici unsur olarak “hizmeti elde etme maliyeti” de dikkate alınarak bakanlıkça belirlenen esaslara göre 1,00 ila 1,20 arasında değişen katsayıdır (Bu katsayı personel/sağlık tesisi için ölçülmediği veya belirlenmediği dönemlerde 1,00 olarak uygulanır). Uygulanmamış olsa da önceki yönetmelikte 0,9 ile 1,1 arasında olacağı öngörüldüğünden, sağlık çalışanları aleyhine kesintiye yol açabilecek uygulamadan vazgeçildiği söylenebilir.

Burada bir diğer çarpan olan “ham puan”ın ne olacağı, eğitim ve araştırma hastaneleri dışındaki sağlık tesislerinde ve eğitim ve araştırma hastaneleri ile diğer sağlık tesislerinin üniversite ile iş birliği yapılan birimlerinde olmak üzere iki ayrı maddede gösterilmiştir.

Eğitim ve araştırma hastaneleri dışındaki sağlık tesislerinde:

Mesai içi çalışanlarda;

- Genel tıbbi işlemler puanı bulunan uzman tabip, tabip, uzman diş tabibi ve diş tabipleri: Ham puanı = Genel tıbbi işlemler puanı x hizmet etkinlik katsayısı.

- Ek-5 sayılı tablo kapsamında sağlık tesisi puan ortalamasından ek ödeme alacak tabipler ve diğer personel: Ham puanı = Mesai içi sağlık tesisi puan ortalaması x mesai içi aktif çalışma gün katsayısı x hizmet etkinlik katsayısı.

Mesai dışı çalışanlarda;

- Genel tıbbi işlemler puanı bulunan uzman tabip, tabip, uzman diş tabibi ve diş tabipleri: Ham puanı = Mesai dışı genel tıbbi işlemler puanı.

- Diğer Personel (tabip dışı): Ham puanı = Personelin mesai dışı çalışma saati x (mesai dışı toplam puan / tabip dışı personelin mesai dışı toplam çalışma saati).

Özellikli tıbbi işlem yapan hekimler için;

- Özellikli tıbbi işlemler ham puanı = Özellikli tıbbi işlemler puanı

Uluslararası sağlık hizmetleri kapsamında çalışanlar için;

- Bu nitelikte tıbbi işlemler puanı bulunan profesör, doçent, uzman hekim ve uzman diş hekimleri: Ham puanı = Uluslararası sağlık hizmetleri tıbbi işlemler puanı.

- Uluslararası sağlık hizmetlerinde görev alan tıbbi işlem puanı bulunmayan profesör, doçent, uzman tabip ve tıpta uzmanlık mevzuatına göre uzman olan Başhekimlikçe belirlenen personel: Ham puanı = (Bu kişilerden başhekimlikçe belirlenen personelin her birinin çalışma günü / ilgili dönem gün sayısı) x (uluslararası sağlık hizmetleri toplam tıbbi işlemler puanı / uluslararası sağlık hizmetlerinde görev alan tıbbi işlem puanı bulunan personel sayısı) x 0,10.

- Yukarıdakiler dışındaki başhekimlikçe belirlenen personel: Ham puanı = Bu personelin her birinin çalışma günü x (uluslararası sağlık hizmetleri toplam tıbbi işlemler puanı / uluslararası sağlık hizmetlerinde görev alan tıbbi işlem puanı bulunmayan başhekimlikçe belirlenen personelin toplam çalışma günü).

Eğitim ve araştırma hastaneleri ile diğer sağlık tesislerinin üniversite ile işbirliği yapılan birimlerinde:

Mesai içi çalışanlardan;

- Bir kliniğe bağlı olarak çalışanlar: Belirli oranların aşılması durumunda esas alınacak oranlar yönetmelikte gösterilmek suretiyle;

- Eğitim sorumlusu, idari sorumlu: Ham puanı = [(Mesai içi klinik hizmet puan ortalaması x (Mesai içi genel tıbbi işlemler puanı / Mesai içi klinik hizmet puan ortalaması))] x Mesai içi aktif çalışma gün katsayısı + (Mesai içi genel tıbbi işlemler puanı x 0,25).

- Eğitim görevlisi, başasistan ve uzman tabipler, diş kliniklerinde uzman diş tabipleri, acil kliniklerde ise pratisyen tabipler: Ham puanı = [(Mesai içi klinik hizmet puan ortalaması x (Mesai içi genel tıbbi işlemler puanı / Mesai içi klinik hizmet puan ortalaması)) + (Mesai içi sağlık tesisi puan ortalaması x (Mesai içi genel tıbbi işlemler puanı / Mesai içi sağlık tesisi puan ortalaması))] x Mesai içi aktif çalışma gün katsayısı + (Mesai içi genel tıbbi işlemler puanı x 0,30).

- Tıbbi işlem puanı oluşan kliniklerdeki asistanlar (diş asistanları dahil) ve yan dal asistanları: Ham puanı = [(Mesai içi klinik hizmet puan ortalaması x 0,75) + (Mesai içi sağlık tesisi puan ortalaması x 0,25) + (Mesai içi klinik hizmet puan ortalaması x (Mesai içi klinik hizmet puan ortalaması/ Mesai içi sağlık tesisi puan ortalaması) *] x Mesai içi aktif çalışılan gün katsayısı.

- Enfeksiyon hastalıkları ile biyokimya ve mikrobiyoloji kliniklerinde çalışan eğitim sorumlusu, eğitim görevlisi, başasistan, uzman tabipler ve tıpta uzmanlık mevzuatına göre uzman olanlar ile ÜYTE merkezlerinde çalışan tıbbi histoloji ve embriyoloji uzmanları ve tıbbi işlem puanı oluşmayan kliniklerdeki asistanlar ve yan dal asistanları: Ham puanı = Mesai içi sağlık tesisi puan ortalaması x mesai içi aktif çalışma gün katsayısı.

- Bir kliniğe bağlı olarak çalışmayanlar: Belirli oranların aşılması durumunda esas alınacak oranlar Yönetmelikte gösterilmek suretiyle;

- Eğitim araştırma hastanelerinde genel tıbbi işlemler puanı bulunan uzman tabip, tabip, uzman diş tabibi ve diş tabipleri: Ham puanı = [Mesai içi sağlık tesisi puan ortalaması x (Mesai içi genel tıbbi işlemler puanı / Mesai içi sağlık tesisi puan ortalaması) *] x Mesai içi aktif çalışma gün katsayısı + (Mesai içi genel tıbbi işlemler puanı x 0,40).

- Ağız ve diş sağlığı eğitim hastanelerinde genel tıbbi işlemler puanı bulunan uzman diş tabibi ve diş tabipleri: Ham puanı = Mesai içi genel tıbbi işlemler puanı.

- Sağlık tesisi puan ortalamasından ek ödeme alacak uzman tabipler, tabipler ve diğer personel: Ham puanı = Mesai içi sağlık tesisi puan ortalaması x mesai içi aktif çalışma gün katsayısı.

Mesai dışı çalışanlardan;

- Klinik olarak mesai dışı çalışanlar:

- Eğitim sorumlusu, idari sorumlu, eğitim görevlisi, başasistan ve uzman tabipler, diş kliniklerinde uzman diş tabipleri ve diş tabipleri: Ham puanı = (Mesai dışı genel tıbbi işlemler puanı x 0,50) + Tabibin mesai dışı çalışma saati x (Mesai dışı toplam puanı / Tabiplerin mesai dışı toplam çalışma saati) x 0,50.

- Asistanlar ve Yan dal asistanları: Ham puanı = Asistanın mesai dışı çalışma saati x (Mesai dışı toplam puan / Tabiplerin mesai dışı toplam çalışma saati).

- Diğer personel (tabip dışı personel): Ham puanı = Personelin mesai dışı çalışma saati x (Mesai dışı toplam puan / Tabip dışı personelin mesai dışı toplam çalışma saati).

- Bireysel olarak mesai dışı çalışanlar:

- Bir eğitim kliniğine bağlı olmaksızın genel tıbbi işlemler puanı bulunan uzman tabip, tabip, uzman diş tabibi ve diş tabipleri: Ham puanı = Mesai dışı genel tıbbi işlemler puanı.

- Ağız ve diş sağlığı eğitim hastanelerinde genel tıbbi işlemler puanı bulunan uzman tabip, tabip, uzman diş tabibi ve diş tabipleri: Ham puanı = Mesai dışı genel tıbbi işlemler puanı.

Özellikli tıbbi işlem yapan hekimler için;

- Özellikli tıbbi işlemler puanı x Özellikli tıbbi işlem puanı katılım oranı.

Uluslararası sağlık hizmetleri kapsamında çalışanlar için;

- Bu nitelikte tıbbi işlemler puanı bulunan profesör, doçent, uzman hekim ve uzman diş hekimleri: Ham puanı = Uluslararası sağlık hizmetleri tıbbi işlemler puanı.

- Uluslararası sağlık hizmetlerinde görev alan tıbbi işlem puanı bulunmayan profesör, doçent, uzman tabip ve tıpta uzmanlık mevzuatına göre uzman olan Başhekimlikçe belirlenen personel: Ham puanı = (Bu kişilerin her birinin çalışma günü / ilgili dönem gün sayısı) x (uluslararası sağlık hizmetleri toplam tıbbi işlemler puanı / uluslararası sağlık hizmetlerinde görev alan tıbbi işlem puanı bulunan personel sayısı) x 0,10.

- Yukarıdakiler dışındaki Başhekimlikçe belirlenen personel: Ham puanı = Bu personelin her birinin çalışma günü x (uluslararası sağlık hizmetleri toplam tıbbi işlemler puanı / uluslararası sağlık hizmetlerinde görev alan tıbbi işlem puanı bulunmayan Başhekimlikçe belirlenen personelin toplam çalışma günü).

Hesaplamalara esas bazı katsayılar açıklanmadığından somut örnek vermek mümkün olamamıştır. Bu bilgiler açıklandığında ve bordrolar düzenlendiğinde inceleyip daha ayrıntılı analiz yapmak mümkün olabilecektir.

Daha önceki ek ödeme yönetmeliklerinden de görülmektedir ki, yayımlanan ek ödeme yönetmelikleri; sağlam temeller üzerinde oturmamakta ve ömürleri kısa olmaktadır. Yeni yayımlanan yönetmelik de içinde birçok eksikliği içermektedir. Tepkiler geldikçe eksiklikler giderilmeye çalışılsa bile mevcut sağlık sistemini yamalamaktan başka bir görevi olmayan yönetmelik, devam eden kriz ortamına cevap veremeyerek hızla eskiyecektir.

Yaklaşık bir yıldır devam eden yoğun mücadelemizin sonucunda hekimlerin bir bölümünün yoksullaşmasının geçici ve kısmi olarak engellenmesi önemlidir. Ancak sistemin devamı için insanlık dışı çalışma koşullarının, emeğimizin karşılığı bile olmayan iyileştirmelerle yeniden dayatılmasını kabul etmiyoruz. Mevcut sağlık sisteminin ömrü dolmuştur. Sistemi yamalamak değil, onu değiştirmek gerekmektedir. En büyük ihtiyacımız; hepimizin haklarını alabileceği, toplum sağlığını önceleyen bir sağlık sistemini birlikte inşa etmektir.

Türk Tabipleri Birliği Hukuk Bürosu

Türk Tabipleri Birliği Merkez Konsey